In fünf Ausgaben der Zeitschrift „Hausbesitzer“ erschien eine Reihe von Dr. Agnes Dormann zu aktuellen und praxisrelevanten Fragen der persönlichen Vorsorge, welche der Leserschaft anhand der Geschichte einer fiktiven Familie die verschiedenen Bereiche der persönlichen Vorsorge näher brachte. Diese Reihe wird mit freundlicher Genehmigung des „Hausbesitzers“ an dieser Stelle im Intervall von 14 Tagen veröffentlicht. Heute: Teil 2 – Generalvollmacht und Vorsorgeauftrag.

Liliane Winzer-Vizou (78), nach ihrem E-Bike-Unfall seit zwei Monaten im Spital, scheint es langsam besser zu gehen. Ihr Ehemann Franz (79) konnte zwar die administrativen Arbeiten für beide übernehmen, merkt aber, wie diese ungewohnte Aufgabe ihm langsam zu viel wird. Clara Winzer, die älteste Tochter, wohnt ganz in der Nähe und möchte ihre Eltern unterstützen. Um sie zu vertreten und für sie handeln zu können, braucht Clara allerdings von beiden je eine Vollmacht — gesetzlich ist eine Vertretung nur für Ehegatten sowie für Eltern minderjähriger Kinder vorgesehen.

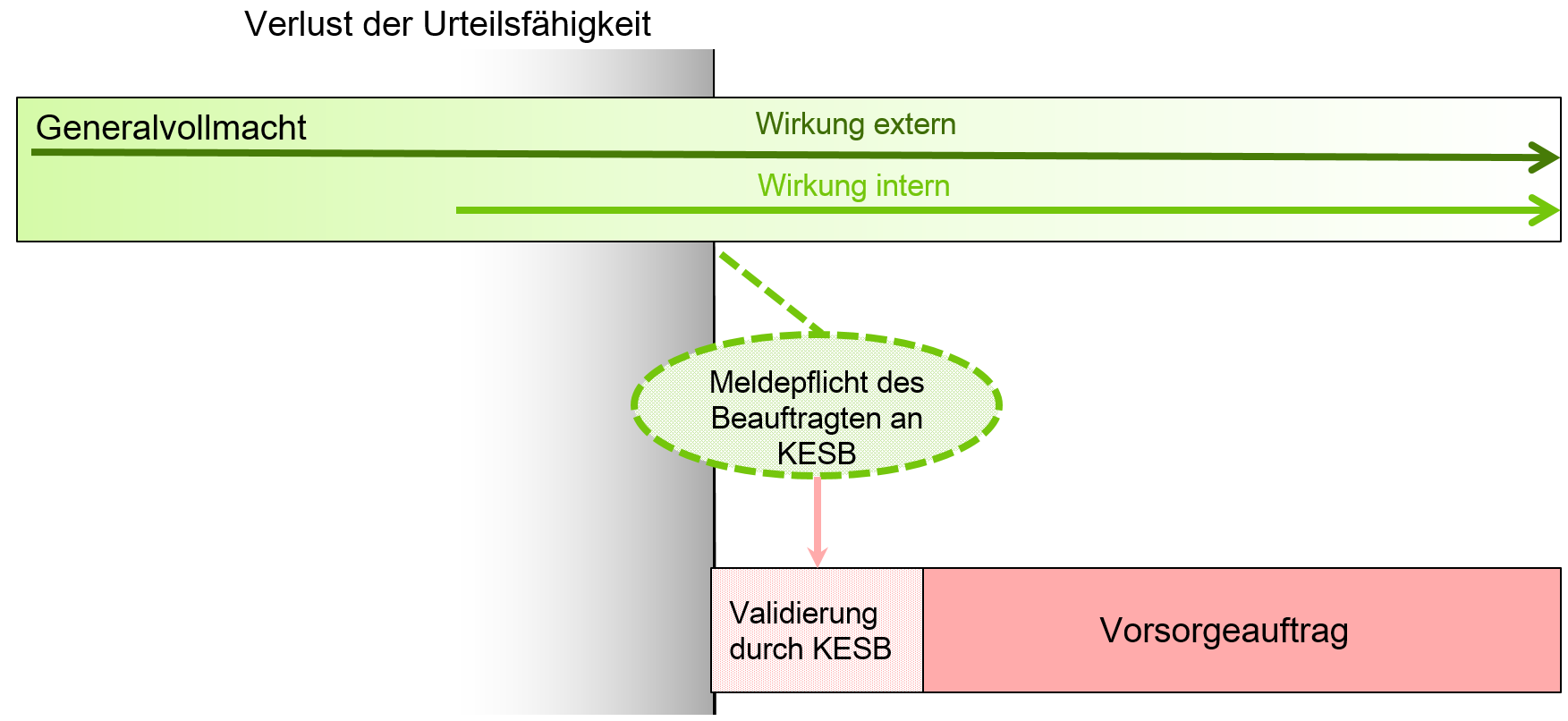

Eine sogenannte Generalvollmacht, die nicht auf bestimmte Handlungen beschränkt ist, ist ein sehr machtvolles Instrument. Clara kann damit rechtlich verbindlich an Stelle der Vollmachtgeberin, beziehungsweise des Vollmachtgebers, handeln. Selbstverständlich darf sie als Bevollmächtigte nur im Interesse der von ihr vertretenen Person handeln. Damit eine Generalvollmacht im Notfall sehr umfassend eingesetzt werden kann, ist sie möglichst ohne Beschränkungen auszustellen. Ein solcher Notfall könnte beispielsweise darin bestehen, dass die Vollmachtgeberin im Spital ist oder wegen einer Pandemie oder eines Vulkanausbruchs im Ausland stecken bleibt, während dringend ein Vertrag unterzeichnet oder ein Einschreiben von der Post abgeholt werden sollte. Eine Generalvollmacht sollte deshalb ausschliesslich an Personen erteilt werden, denen man bedingungslos vertraut. Mit einer — auch schriftlichen — Abmachung zwischen der Vollmachtgeberin und der Bevollmächtigten kann zudem das rechtliche Dürfen eingeschränkt werden. Es kann etwa vereinbart werden, dass Clara bei wichtigen Entscheidungen vorgängig mit allen Familienmitgliedern Rücksprache nehmen muss; beziehungsweise, dass die Bevollmächtigte nur handeln darf, wenn die Vollmachtgeberin sie ausdrücklich darum bittet.

Grundsätzlich erlischt eine Vollmacht mit dem Tod oder beim Verlust der Urteils- und damit der Handlungsfähigkeit. Diese gesetzliche Vermutung erlischt, wenn die Vollmachtgeberin in der Vollmacht erklärt, sie gelte über den Tod und die Urteilsunfähigkeit hinaus.

Ganz wichtig: Die meisten Banken akzeptieren keine von den Kontoinhabern selber entworfene Vollmacht, bestehen also auf der Unterzeichnung einer vom Finanzinstitut ausgestellten Spezial-Vollmacht, welche lediglich die einzeln benannten Konti betrifft. Diese Vollmachten können in der Regel weder über den Tod noch über den Eintritt der Urteilsunfähigkeit hinaus ausgestellt werden, weil die Vorlagen meist ausdrücklich vorsehen, dass die Vollmacht in diesen Fällen erlischt. Damit schützen sich die Banken vor dem Risiko, zweimal bezahlen zu müssen, weil beispielsweise einer der Bevollmächtigten unbefugt auf Konti zugreift.

Nachdem Liliane wieder vollständig genesen ist, ist dem Ehepaar bewusst geworden, wie real der plötzliche Ausfall eines Menschen ist und wie schnell man seine Angelegenheiten nicht mehr selber regeln kann. Bei der Pro Senectute beider Basel besorgen die beiden sich eine kostenlose Mappe mit Vorlagen und Erklärungen zur Vorsorge im Falle einer Urteilsunfähigkeit. Dabei erfahren sie, dass sie im Hinblick auf diesen zwar nur mit geringer Wahrscheinlichkeit eintreffenden Fall einen Vorsorgeauftrag ausstellen könnten. Dieser kann, anders als eine Generalvollmacht, nur für den Fall der Urteilsunfähigkeit ausgestellt werden. Die ausstellende Person legt damit fest, wer im Ernstfall für sie entscheiden kann. Ebenfalls im Gegensatz zur (General-)Vollmacht muss der Vorsorgeauftrag bei Eintreten der Urteilsunfähigkeit durch die KESB in Kraft gesetzt werden. Zudem muss der Vorsorgeauftrag wie ein Testament entweder komplett handschriftlich verfasst, datiert und unterschrieben sein oder durch eine Notarin öffentlich beurkundet werden. Sind alle diese Voraussetzungen gegeben, darf der oder die Vorsorgebeauftragte finanzielle (sogenannte Vermögenssorge), vertragliche (sogenannte Vertretung im Rechtsverkehr) und medizinische, aber auch Entscheidungen über den Aufenthaltsort (sogenannte Personensorge) für die Vorsorgeauftraggeberin und urteilsunfähige Person treffen.

Das Ehepaar Winter-Vizou setzt sich zwecks Beratung und Ausstellung je eines Vorsorgeauftrags, einer Generalvollmacht und auch des Entwurfs einer Patientenverfügung mit einer Notarin in Verbindung.